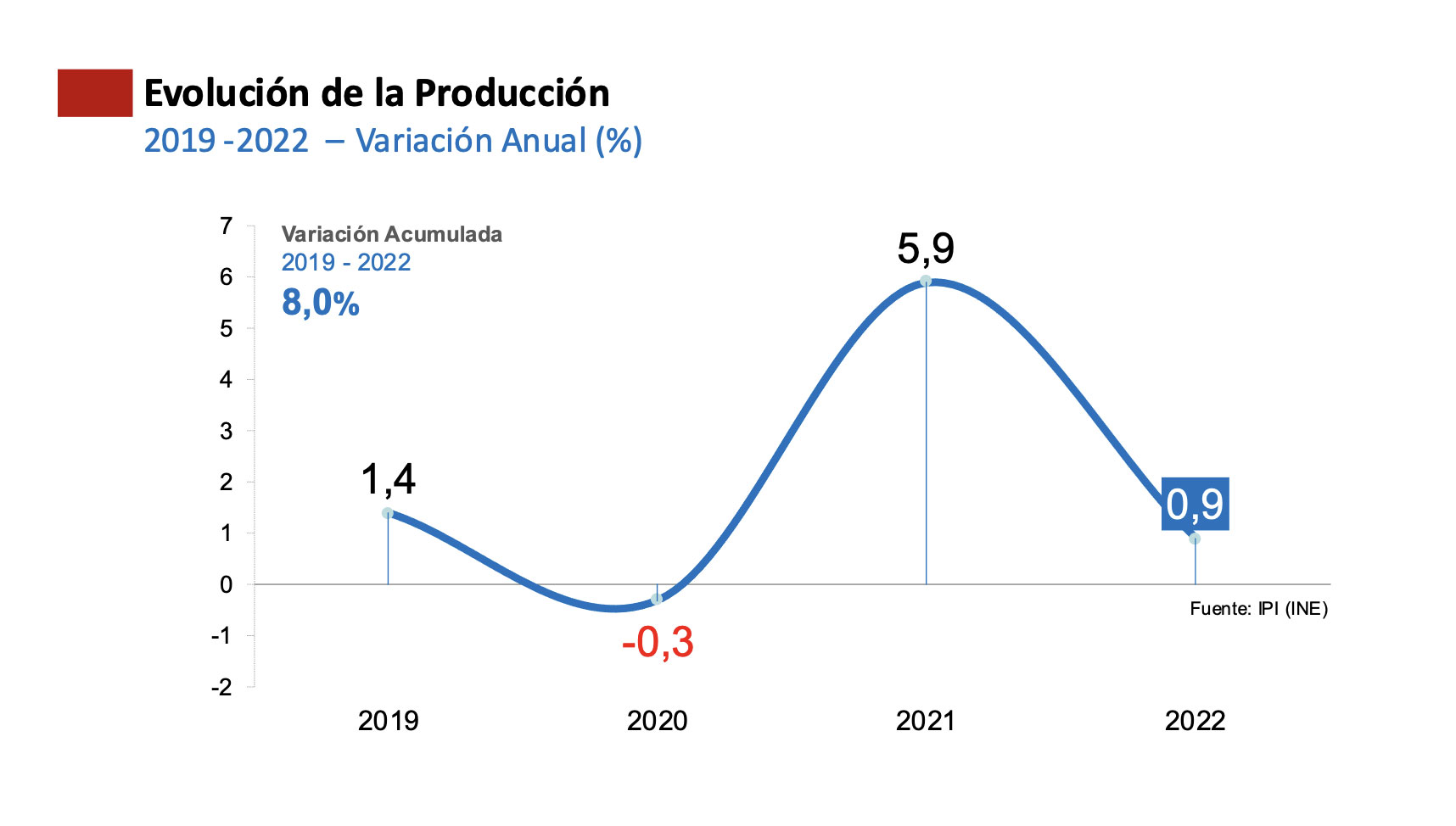

El sector químico español (CNAEs 20 y 21) cerró el ejercicio 2022 con un incremento de la cifra de negocios del 16,3%, hasta los 89.866 millones de euros, por el efecto de los precios. Sin embargo, la producción apenas creció un 0,9% respecto a 2021, un desplome iniciado en el segundo semestre del año debido, fundamentalmente, al impacto permanente de los altos costes energéticos y la invasión de Ucrania, a pesar de que el año arrancó con la misma tendencia de crecimiento con la que se cerró 2021.

Así lo ha explicado hoy en un encuentro con medios la presidenta de Feique, Teresa Rasero, quien ha presentado los resultados de cierre del sector en 2022 y un análisis de situación de la industria química española en el momento actual.

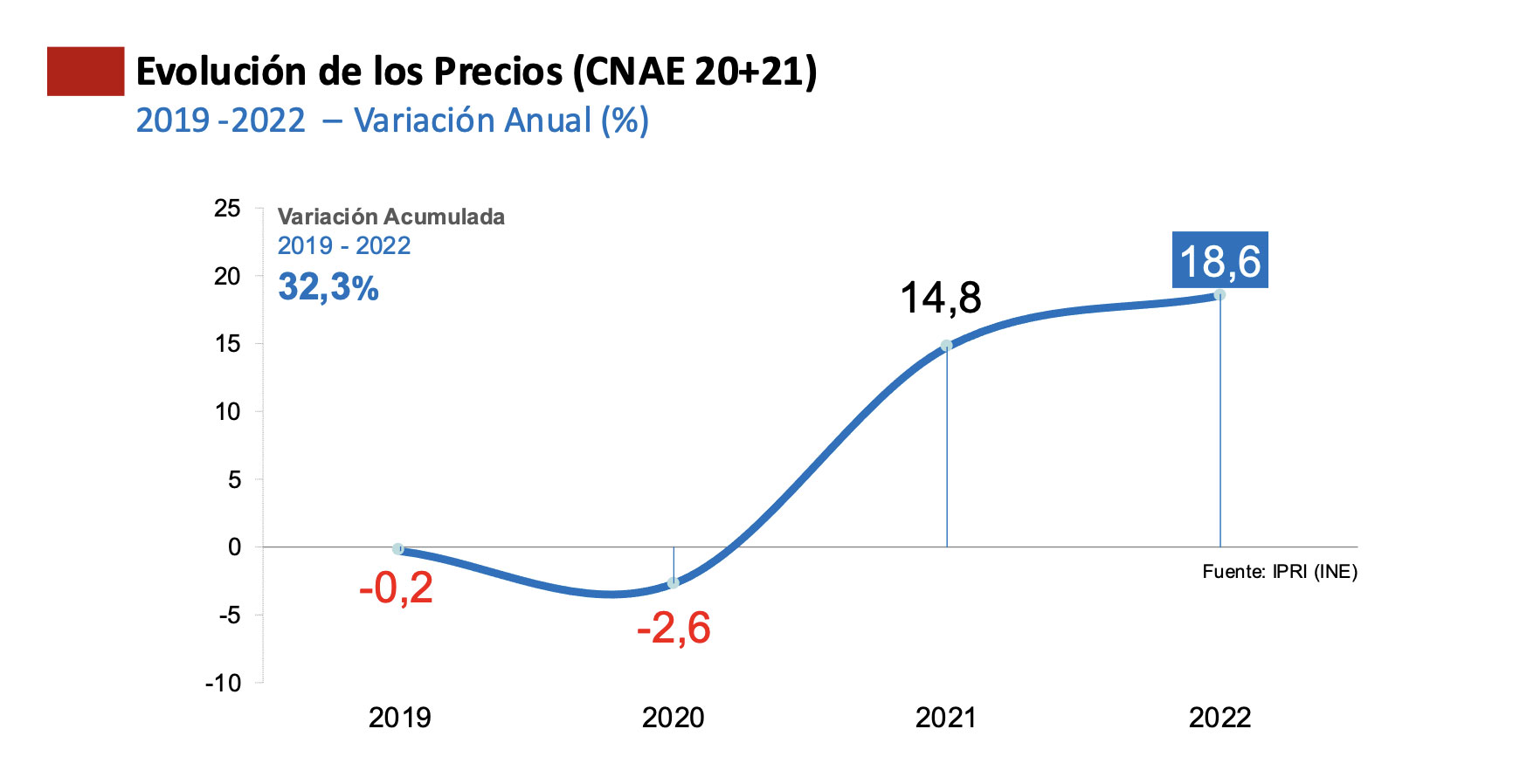

Los precios de venta de los productos químicos continuaron en 2022 la senda de 2021, cerrando el año con un crecimiento del 18,6% de media. Los altos costes del gas y la electricidad fueron la causa principal de este comportamiento, ya que en la química básica crecieron un 31%, y en las actividades menos intensivas en energía, como la farmaquímica, solo el 2,2%.

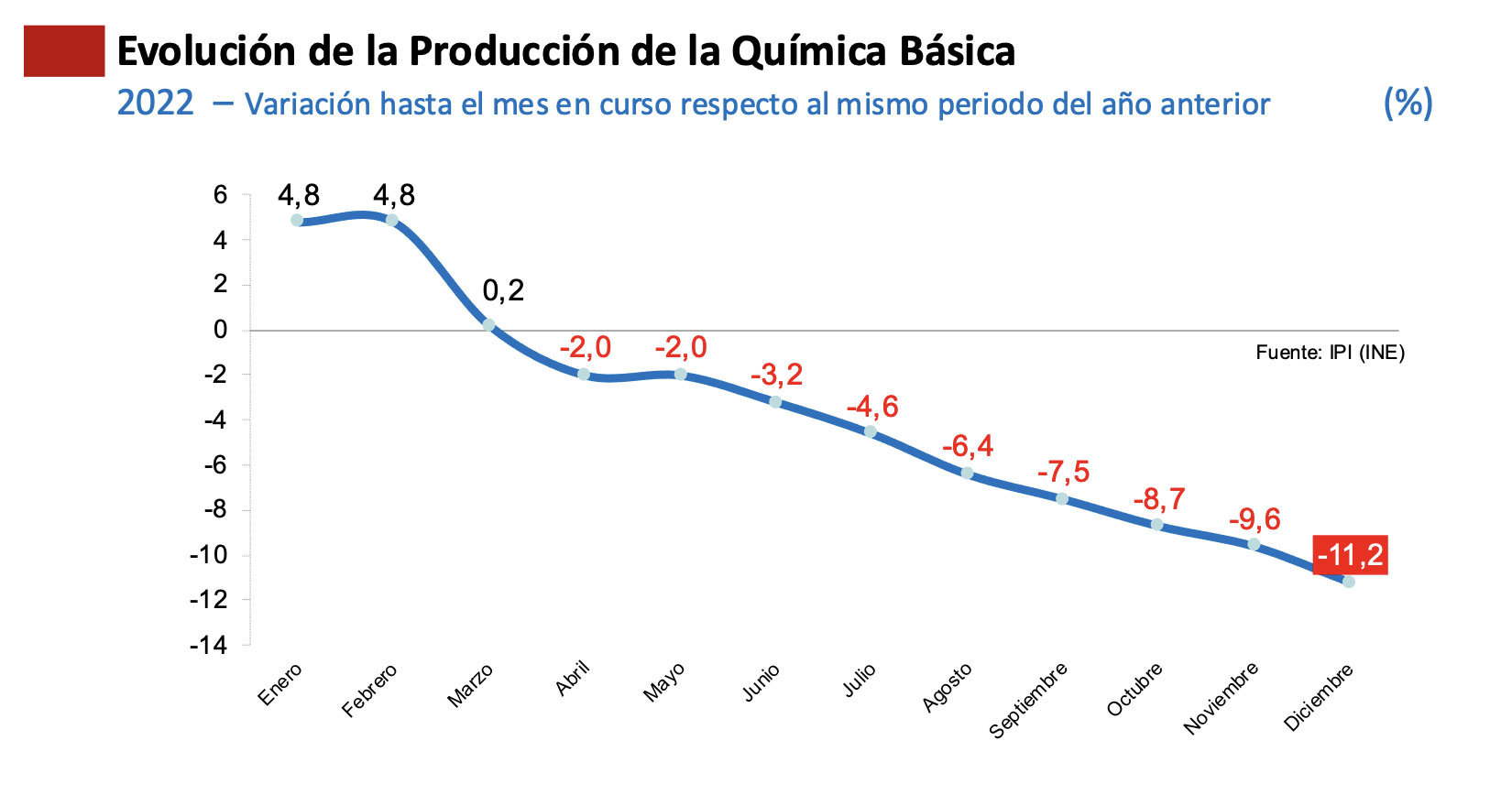

De esta forma, al contrario que en ejercicios anteriores, el comportamiento no fue homogéneo en todos los subsectores que integra esta industria. Así, la química de la salud y la química de consumo directo (productos de limpieza, perfumería) crecieron entre el 10% y el 6%, pero la química básica, sin embargo, experimentó una caída de 11,2 puntos.

Tal y como ha destacado hoy la presidenta de Feique, Teresa Rasero, es precisamente en la química básica donde reside la gran preocupación del sector. Ésta es la que concentra mayores necesidades energéticas y, por lo tanto, la más afectada por los altos precios. Si bien mantuvo hasta marzo de 2022 un crecimiento productivo positivo, sosteniendo la actividad de manera relativamente sólida hasta mediados de año, a partir del segundo semestre empezó a experimentar reducciones de carga en las plantas y paradas intermitentes en múltiples instalaciones. Esto se debe a no poder trasladar al mercado -con una demanda cada vez más débil- el incremento de los precios energéticos, y particularmente del gas.

En este sentido, Teresa Rasero ha señalado: “No producimos más, sino que, lamentablemente, tenemos que producir más caro. En el caso de la química básica, ni siquiera somos capaces de trasladar el incremento de los costes energéticos. Piensen tan solo que, en 2022, el precio medio de la electricidad pasó de 112 a 168 €/MWh, y el precio del gas se multiplicó casi por 3, pasando de 46 a 134 €/MWh”.

Respecto a los mercados internacionales, el sector químico estuvo expuesto a los mismos condicionantes que en el mercado interior, pero con mayor virulencia, ya que los precios fueron incluso superiores. Así, en 2022, la cifra de negocios en el exterior creció un 29,2% hasta los 63.626 millones €, a pesar de que se exportó un menor volumen de producto que en 2021.

Este comportamiento ha llevado al sector a liderar el ránking exportador español por segundo año consecutivo, siendo hoy el primer exportador de la economía (por CNAE): el 19,5% de las exportaciones industriales son realizadas por el sector químico, seguido por la automoción y el sector alimentario. En cuanto al consumo interno de productos químicos, volvió a acelerarse -nuevamente por el efecto precios- hasta casi 2.000€ (1.967€) por habitante y año.

El número de asalariados del sector crece un 12%, un empleo estable y de calidad

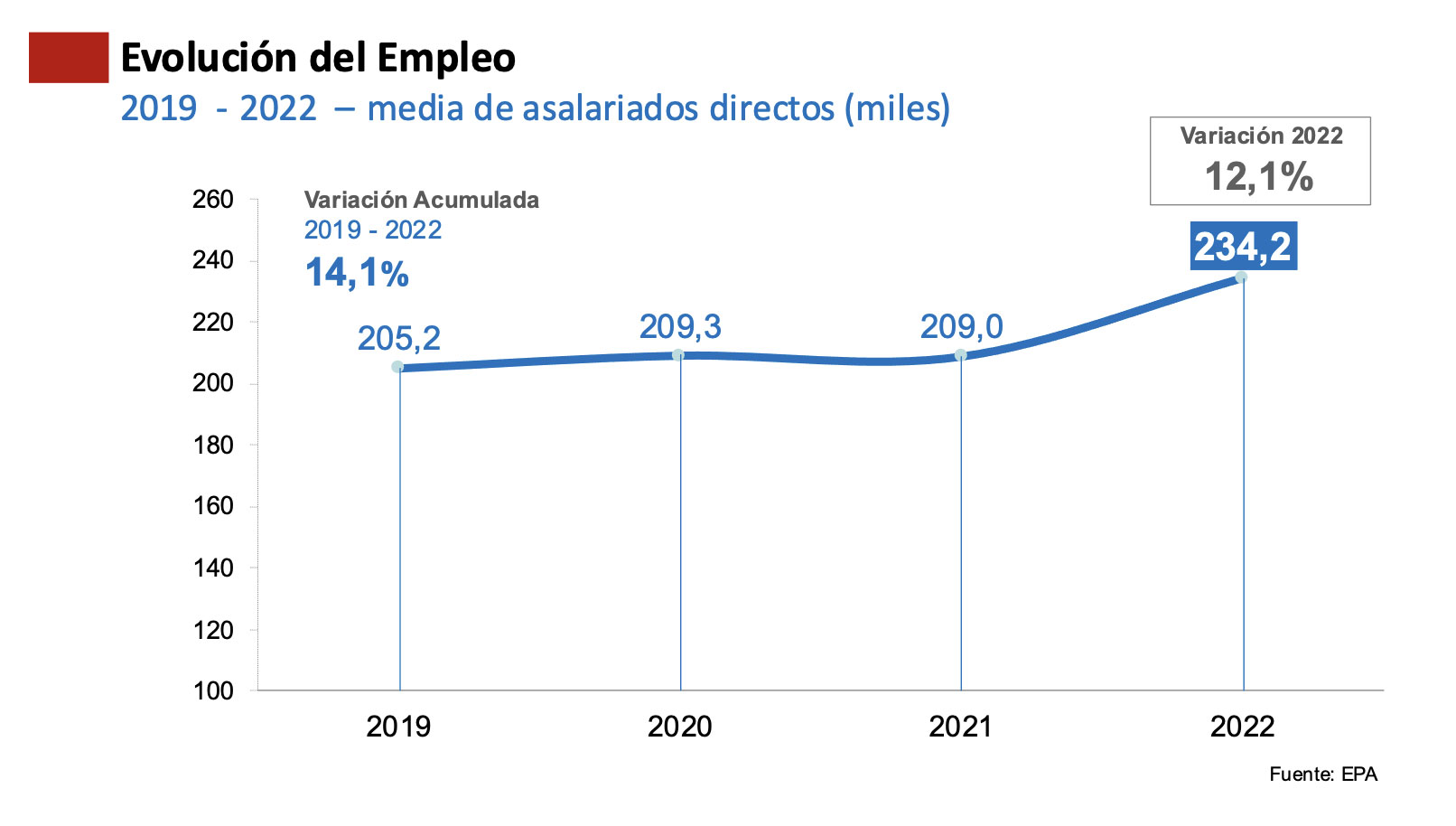

El sector registró un crecimiento del 12,1% en su número de asalariados directos en 2022 (media del año), alcanzando la cifra de 234.200 de media anual. Dos tercios de estos nuevos 25.000 empleos se produjeron en el área farma (CNAE 20) y el tercio restante en química (CNAE 21). No obstante, es destacable el retroceso del tercer y cuarto trimestre, respecto a las cifras registradas en los dos primeros, en sintonía con la caída de la producción a partir de junio.

En total, contabilizando el empleo indirecto e inducido, la química generó casi 800.000 puestos de trabajo en 2022, es decir, el 4,6% de la población activa ocupada de España, teniendo en cuenta que esta industria genera 2,4 empleos indirectos e inducidos por cada empleo directo. Estas cifras demuestran la relevancia y fuerte impacto económico y social de su actividad.

Además, se trata de empleo estable, de calidad y alta cualificación: el 92% de los empleados directos disponen de contratos indefinidos, frente al 79% de la media nacional. El salario medio se sitúa ya en casi 40.000 € anuales por trabajador, además, el sector es el que mayor inversión destina a formación, con casi 185€ por empleado y año. Este dato triplica la media nacional y duplica la media a nivel industrial.

Asimismo, es destacable el avance en términos de igualdad en el empleo del sector. En 2022, se alcanzó el mayor equilibrio de género hasta la fecha, puesto que el 42,4% de la fuerza laboral del sector está conformada ya por mujeres. En la Industria manufacturera en su conjunto representan apenas el 28,8% del total. Particularmente, la presencia de la mujer es significativamente superior en las áreas de I+D+I y personal investigador, donde ya suponen el 57% del total, mientras que el área con menor presencia está entre los operadores de planta.

Prioridades el sector químico: la reforma del Mercado Eléctrico, el apoyo a los gasintensivos y a la inversión industrial y el CO2 como materia prima

Partiendo de esta situación, el sector químico español presenta en 2023 múltiples retos, tanto en el contexto nacional como europeo, en los que seguirá trabajando con las Autoridades competentes, tal y como ha destacado la presidenta de Feique, Teresa Rasero durante su intervención.

Los principales retos se centran en estos momentos en cuatro ámbitos: 1. la Reforma del Mercado Eléctrico; 2. El apoyo a los sectores Gasintensivos; 3. El Plan de Apoyo a la inversión Industrial en España y la Unión Europea; 4. La captura, almacenamiento y uso de CO2 como materia prima.

- La Reforma del Mercado eléctrico, imprescindible para garantizar precios competitivos y predecibles a largo plazo

Teresa Rasero ha destacado que el mercado mayorista de la electricidad, dado su carácter marginalista, ha estado, desde mediados de 2021, sumamente afectado por los altos precios del gas y de los derechos de CO2. “Prevemos que 2023 culmine en el rango de 115-120€/MWh a tenor de los precios del primer trimestre y los precios de los futuros actuales, lo que continúa siendo un precio completamente alejado de los costes reales de generación. En 2024, ni a medio ni largo plazo, tampoco se prevé alcanzar precios racionales, lo que sin duda pone de relieve la necesidad de acometer la reforma del mercado y de otros aspectos que afectan a los precios de la electricidad”.

Para el sector químico, el modelo de mercado debe conjugar cuatro objetivos: garantía de suministro, descarbonización, rentabilidad razonable para impulsar inversiones en generación limpia, y precios competitivos y predecibles a largo plazo para el consumidor. “A este cuarto factor, ni antes, ni ahora en la propuesta de reforma eléctrica que está proponiendo la Comisión Europea, se da una respuesta adecuada. La eterna promesa de que un sistema eléctrico con mayor generación renovable propiciaría mejores precios -por su bajos costes variables- nunca será real mientras mantengamos el modelo actual”, ha incidido.

“En nuestra opinión, probablemente compartida por otros sectores industriales, la propuesta de reforma del mercado eléctrico no puede sostenerse únicamente en la aplicación de contratos por diferencia para los nuevos entrantes o el impulso de mercados por capacidad”, ha añadido.

En este sentido, el sector requiere que parte de las tecnologías inframarginales existentes incorporen su oferta de energía a plazo, a costes desacoplados de los precios de los combustibles fósiles, para propiciar precios competitivos que también garantizarán su rentabilidad, pero limitarán la generación de windfall profits. En concreto, Feique apuesta por establecer precios regulados y a plazo para la energía nuclear e hidráulica, así como para el conjunto de renovables adscritas al régimen RECORE, lo que en conjunto supondría disponer de 150TWh anuales, volumen equivalente a la totalidad de la demanda de la industria española.

Otro aspecto fundamental es la influencia de los derechos de emisión de CO2, cuyo precio medio en marzo ha superado los 90€/t, y que incrementa en 40€/MWh el precio del mercado mayorista cada vez que entra en casación una central emisora. “Podrían adoptarse diversas medidas, posiblemente la más efectiva sería la de excluir temporalmente a los ciclos combinados del pago de derechos de emisión”, ha destacado Teresa Rasero.

Por último, se ha incidido en que España podría impulsar de forma estructural medidas similares a las de Francia o Alemania para su industria, ya que actualmente suponen un diferencial negativo de 25 €/MWh en el precio final de la energía para las empresas del país. Las ventajas competitivas que tienen estos países derivan de la reducción de costes regulados (peajes y cargos) e impuestos, así como de mayores compensaciones por CO2 indirecto y mayor retribución del servicio de gestión de la demanda.

- Apoyo a los sectores gasintensivos con un mayor volumen de ayudas directas a las empresas en función de su consumo

El gas ha sido un responsable directo de la compleja situación industrial europea en 2022, tras haber incrementado su precio 9,3 veces respecto a 2019. Dadas las dificultades para intervenir en el mercado del gas, la Comisión ha permitido temporalmente la implantación de ayudas a los diferentes Estados Miembros. Sin embargo, tanto por la cuantía como por el modelo de estas ayudas, España queda muy lejos de la efectividad que estos mecanismos están teniendo en otros países.

Tal y como ha señalado Teresa Rasero, ante esta situación el Gobierno debe establecer un mayor volumen de ayudas directas, ya que las acumuladas hasta la fecha penas alcanzan los 825 millones €. Esa situación contrasta con países como Portugal, que con un nivel de consumo de gas en la industria muy inferior al español, ha otorgado 1.000 millones, o frente a Alemania ha establecido una cuantía de 25.000 millones €.

Proporcionalmente, sería necesario alcanzar el nivel de ayudas portugués, que se traduciría aproximadamente en 5.000 millones € en España, así como su modelo: descuento de 40€/MWh en la factura hasta un precio mínimo de 30 €/MWh, que aplica directamente la comercializadora, a quien compensa directamente el Estado. Además, y para evitar el otorgamiento de las ayudas por sectores, que puede generar discriminaciones indeseables, sería conveniente que pudieran acceder a las mismas cualquier empresa con un consumo relativo o absoluto relevante, independientemente de su CNAE. Esto garantizaría que las ayudas alcanzasen a quien realmente las necesitase.

- Un Green Deal Industrial Plan más ambicioso para una industria europea más competitiva

La Comisión Europea ha anunciado recientemente el GDIP (Green Deal Industrial Plan) como respuesta a la Inflaction Reduction Act (IRA), iniciada por la administración Biden en agosto de 2022, que comprometerá un gasto de 437.000 millones de dólares en los próximos 10 años en EE.UU, de los cuales 369.000 se concentrarán en un programa de acción climática mediante créditos fiscales y ayudas directas. Esto influirá de manera clara en las decisiones de inversión de los principales sectores industriales de alta intensidad poniendo en riesgo, tanto las futuras inversiones, como la continuidad de las cadenas de suministro.

El GDIP se ha cimentado en cuatro pilares: 1. Marco regulatorio previsible y simplificado; 2. Acceso más rápido a financiación en igualdad de condiciones. 3. Competencias y Cualificaciones necesarias para abordar la transición; 4. Comercio abierto para unas cadenas de suministro resilientes.

Si bien el sector químico valora positivamente la intención del GDIP, considera que puede ser más ambicioso incorporando reformas claras que doten de mayor competitividad a la industria europea:

- Una reforma estructural del mercado eléctrico con más energía a plazo a precios regulados.

- Mayor apoyo al desarrollo del autoconsumo industrial.

- Garantizar un marco de evolución estable y a largo plazo de tecnologías renovables sustitutivas de los combustibles fósiles (H2, bio CH4, gases renovables, ecocombustibles neutros en emisiones).

- Revisar el funcionamiento del mercado de derechos de emisión para limitar acciones que distorsionan el precio.

- Impulsar de forma homogénea la captura, almacenamiento y utilización del CO2 como materia prima.

- Potenciar la explotación de materias primas y minerales críticos y estratégicos. Los objetivos 2030 de extracción (10% de las necesidades) son claramente insuficientes y no permitirán reducir nuestra dependencia de terceros países.

- Promover el liderazgo tecnológico e industrial europeo mediante programas de apoyo a la I+D+i en tecnologías clave para la transición energética y digital.

- Agilizar los procedimientos técnicos y administrativos para la puesta en marcha de plantas industriales. Tan solo en España los múltiples procedimientos triplican los plazos establecidos.

- Flexibilizar el marco europeo de ayudas en aspectos clave para la competitividad tecnológica e industrial, garantizando la equidad y homogeneidad en la UE, para evitar la ruptura del mercado único.

En el ámbito nacional, Teresa Rasero ha apuntado también algunas medidas prioritarias para que el PERTE de Descarbonización de la Industria sea verdaderamente eficaz: 1. Asegurar plazos realistas para la ejecución de los proyectos; 2. Acelerar al máximo las convocatorias y agilizar resoluciones para permitir el inicio de los proyectos a la mayor brevedad; 3. Evitar efectos indeseados del Criterio DNSH para esquivar obstáculos que restarían oportunidades de avance; 4. Aumentar el nivel de subvención y límite general de ayuda por empresa para lo que el decreto y la convocatoria deben ser claros respecto a las actividades elegibles y los límites subvencionables; 5. Obtención acelerada de modificaciones de AAIs y asegurar que las simplificaciones de procedimientos comprometan también a las administraciones territoriales; 6. Sistema de adjudicación equitativo y eficiente; 7. Financiar la formación y mejora de capacidades. 8. Admitir como costes elegibles los de naturaleza indirecta y determinar un sencillo método de justificación.

- El impulso de España a las tecnologías de Captura, Almacenamiento y Uso de CO2, imprescindible para alcanzar los objetivos de neutralidad climática en 2050

Tanto la Comisión como el Parlamento Europeo han reconocido que no será posible alcanzar los objetivos de neutralidad de emisiones en 2050 sin las tecnologías de Captura, Almacenamiento y Usos del CO2 (CAUC). Esta es la única alternativa tecnológica que permite la retirada de CO2 de la atmósfera por vía directa o indirecta y la contribución a la reducción de emisiones en sectores con emisiones de proceso difíciles de evitar como es el caso de las industrias del cemento, la cal o la química, donde la emisión de CO2 es intrínseca al proceso.

Sin embargo, España es uno de los países de la UE que no ha incluido aún en el PNIEC actividades de I+D ni el desarrollo de estrategias y proyectos CAUC a gran escala para 2030, a pesar de que la propia Comisión Europea publicó el 29 de diciembre de 2022 un documento de orientación a los Estados Miembros para la actualización de sus PNIEC. En este análisis se alienta específicamente a incluirlas para que sus industrias puedan capturar y almacenar de forma permanente sus emisiones inherentes de procesos en emplazamientos de almacenamiento geológico.

En el caso de España, las emisiones de procesos industriales de los sectores difíciles de abatir en el año 2019 fueron de 21,3 Mt CO2, representando el 33% de las emisiones de la industria. Por ello, se considera necesario el establecimiento de una Hoja de Ruta Española para la aplicación real del conjunto de tecnologías CAUC.

En el caso particular de la Química, al menos el 20% del carbono utilizado en los productos químicos y materias primas plásticas debe proceder de fuentes no fósiles sostenibles de aquí a 2030. Los países del Norte de Europa ya están apostando netamente por las tecnologías CAUC poniendo en marcha proyectos nivel país con financiación del Estado.

Más información:

Consultar: Radiografía del sector químico español 2023