Las pequeñas y medianas empresas empiezan a recuperar los niveles de actividad previos a la pandemia, según refleja el Indicador CEPYME sobre la Situación de la pyme, correspondiente al segundo trimestre de este año.

El informe, que elabora el servicio de Estudios de la Confederación Española de la Pequeña y Mediana Empresa (CEPYME), constata una mejoría en algunos de los indicadores de actividad, si bien los costes siguen incrementándose y encadenan cuatro trimestres de subidas, tras la estabilización registrada a mediados de 2024.

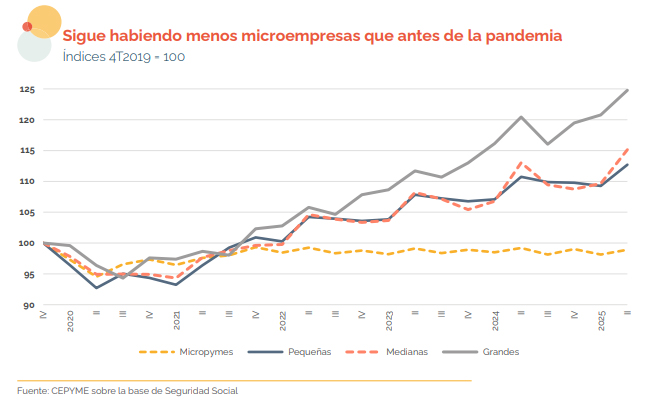

Sin embargo, esta ligera mejora de la actividad de las pymes no es homogénea, como refleja el Indicador, que constata que las microempresas están teniendo una peor evolución y están siendo las más perjudicadas por el incremento de costes, lo que se traduce en una menor capacidad de creación de empleo y en mayor riesgo de desaparición de la empresa. De hecho, desde 2019 han desaparecido un 2% de las microempresas, en torno a 22.700 en términos absolutos.

Como en el primer trimestre del año, el número de pymes no se incrementó en este segundo trimestre. Por tamaño de empresa, nuevamente se muestra la mala situación de las microempresas, cuyo número descendió un 0,3%, mientras que las pequeñas empresas aumentaron un 1,8% y las medianas un 1,9%.

El resultado es que en el segundo trimestre de este año aún se contabilizaban 1.900 pymes menos que antes de la pandemia. Desde 2019, hay un 2% menos de microempresas; un 11% más de pequeñas empresas y un 12,6% más de firmas medianas.

Ventas

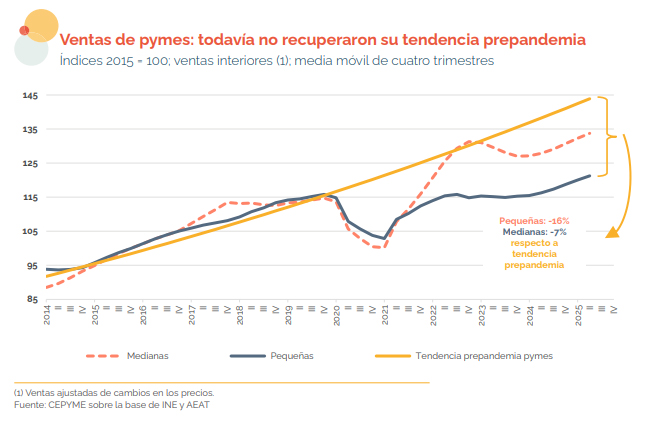

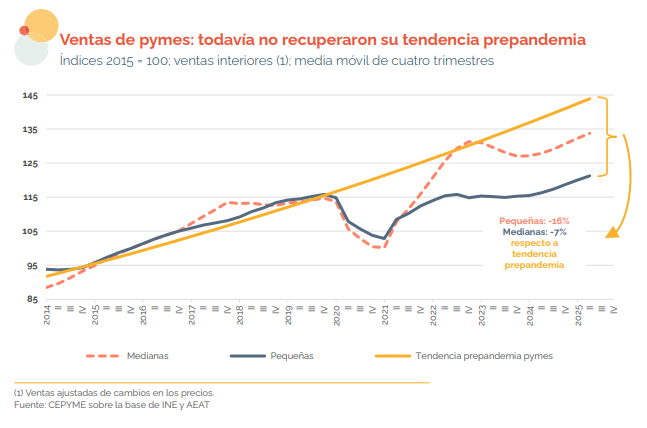

Las ventas de las pymes mantuvieron la tendencia creciente en el segundo trimestre del año, con un incremento interanual del 4,1% según los datos ajustados por inflación, tal como refleja el Indicador CEPYME.

Pese a esta recuperación, el Indicador refleja que las ventas de las pymes aún no han recuperado la tendencia de crecimiento anterior a la crisis sanitaria. Así, las ventas de las pequeñas empresas se sitúan un 16% por debajo de la tendencia resultante de proyectar su ritmo de crecimiento entre el primer trimestre de 2015 y el último de 2019. En el caso de las compañías medianas, esta brecha negativa alcanza el 7%.

La recuperación de las ventas fue mejor en las medianas empresas -con un crecimiento interanual del 4,3%- que en las pequeñas, cuyo incremento fue del 3,9%.

Costes

Por lo que respecta a los costes, el Indicador CEPYME correspondiente al segundo trimestre revela un incremento interanual del 1,3%, encadenando por cuatro trimestres consecutivos de alzas y dando como resultado un incremento acumulado de los costes del 23,4% en los últimos seis años.

Desde el segundo trimestre de 2019, las empresas medianas han registrado el menor crecimiento de sus los costes operativos, con una subida acumulada del 20,3%, mientras que las pequeñas han asumido un incremento acumulado del 24,3%. De nuevo, las microempresas son las más afectadas, con un incremento del 24,5% en sus costes operativos en el mismo período.

Los costes laborales tienen un peso decisivo en este incremento de costes de las pymes. El incremento interanual de los costes laborales se mantiene por encima del 3% desde hace ya 17 trimestres. Para el conjunto de las pymes fue del 3,3% en el segundo trimestre del año, igual que en el trimestre anterior, aunque menos que un año antes, cuando este aumento alcanzó el 4,4%. Hay que recordar que, en los diez años previos a la pandemia, los costes laborales crecieron a un ritmo medio anual del 0,3%.

Los costes laborales han crecido un poco menos en las pymes más pequeñas, en concreto, un 3,1% interanual en las microempresas y un 3% en las pequeñas empresas. En cambio, el incremento en las firmas medianas alcanzó el 3,6%.

Sin embargo, desde el primer trimestre de 2021 hasta el segundo de 2025, se acumuló una diferencia próxima a los 6 puntos porcentuales entre el incremento de los costes laborales en las empresas pequeñas (26,8%, incluyendo las microempresas) y las medianas (21,3%).

Esta diferencia refleja el enorme peso que el incremento de los costes está teniendo para las empresas más pequeñas, en especial para las microempresas, que por su menor dimensión y recursos tienen menos capacidad para afrontar estos fuertes incrementos y ven mermada su capacidad para mantener la actividad.

En este sentido, la presidenta de CEPYME, Ángela de Miguel, ha insistido en la necesidad de mejorar el marco de las pymes, en especial de las microempresas, el primer escalón para que la empresa se desarrolle y consolide sus primeros pasos y cuyo deterioro preocupa especialmente a la Confederación, ya que puede condicionar la fortaleza del tejido empresarial español en el futuro y, en conjunto, los datos de crecimiento económico.

Por ello, reclama medidas más acordes con la realidad del tejido empresarial español y evitar aquellas que contribuyen a aumentar las cargas administrativas y regulatorias y a encarecer los costes de las empresas, reduciendo sus recursos para invertir y crear empleo.

Menor ritmo de incremento del empleo

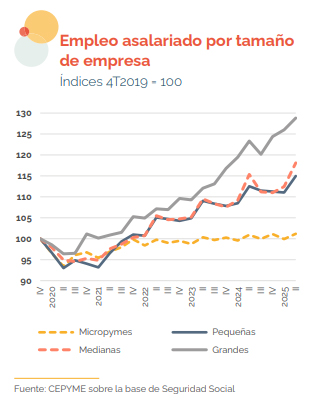

En este sentido, el Indicador CEPYME refleja un incremento del empleo en las pymes en el segundo trimestre del año del 1,6% en tasa interanual, superando los 9,5 millones de asalariados. En términos absolutos, son 151.900 empleos más que un año antes, pero es la cifra más baja de los últimos cuatro años.

La ralentización en la expansión del empleo explica que, por cuarto trimestre consecutivo, el número de asalariados en las pymes creció menos que el volumen de ventas y, en consecuencia, la productividad media (calculada como el volumen de ventas por asalariado) recuperó parte del terreno perdido en 2023 y 2024.

El crecimiento del empleo fue más débil cuanto menor era el tamaño medio de la empresa. Así, se incrementó sólo un 0,3% interanual en las microempresas, pero alcanzó el 2,2% en las pequeñas y el 2,4% en las medianas.

En el caso de las microempresas, se trata del menor incremento en dos años y medio, mientras que para las compañías pequeñas y medianas es el crecimiento más bajo desde marzo de 2021. En cambio, el empleo asalariado en las grandes empresas crece desde hace 17 trimestres a un ritmo interanual de, al menos, el 4%.

De los 460.700 empleos asalariados creados por el sector privado en los últimos 12 meses, un 67% correspondió a grandes empresas (308.800 empleos), mientras que el conjunto de las pymes aportó el 33% restante (151.900 puestos de trabajo). Entre las pymes, el más de un millón de microempresas con asalariados solo crearon 8.100 empleos (1,8% del total), frente a 74.900 empleos

de las empresas pequeñas (16,3% del total) y 68.900 de las compañías medianas (15% restante). Desde junio de 2021, el aumento del empleo en las microempresas viene siendo más lento que en el resto de las pymes.

Descargar el Indicador CEPYME sobre la Situación de la pyme

METODOLOGÍA: CEPYME elabora un indicador sintético con el fin de analizar la situación real de la pyme y medir las variables económicas que repercuten en su salud y su viabilidad a medio plazo. El Indicador CEPYME sobre la Situación de las Pymes toma 15 variables económicas de la empresa y de la situación económica que, agrupadas en cinco bloques (actividad, costes, crédito, solvencia y competitividad), dan una imagen completa de la viabilidad real de la empresa española.