El periodo medio de pago (PMP) se situó en 80,5 días en promedio en 2025, 0,6 días menos que el año anterior, pero aún un 34% por encima del plazo máximo legal, establecido en 60 días, según los datos del Observatorio de Morosidad de CEPYME, correspondiente al segundo semestre de 2025, que la Confederación elabora con datos de Informa D&B y CESCE.

El informe confirma la tendencia descendente de la morosidad, coherente con un escenario de crecimiento cíclico de la economía y de caída de los costes de la financiación, si bien pese a esta tendencia, el período medio de pago sigue superando en más de veinte días el límite legal y representa un grave problema para la financiación y la gestión de las empresas.

Además, CEPYME advierte de que nos encontramos ante un cambio de ciclo, en un escenario de mayor inestabilidad e incertidumbre, con incrementos de los precios energéticos y de las materias primas. El euríbor a 12 meses ya ha experimentado un importante incremento y descuenta posibles aumentos de tipos por parte del BCE como respuesta al alza de la inflación. En conjunto, se da un escenario, que, de mantenerse en el tiempo, hace temer por un repunte de la morosidad.

Coste financiero de la morosidad

En el conjunto de 2025, el esfuerzo financiero vinculado a la deuda comercial se redujo gracias al descenso de los tipos de interés y el Período Medio de Pago, lo cual más que compensó el efecto al alza derivado del crecimiento de la deuda comercial, de forma que, a excepción del último trimestre del año, el esfuerzo financiero vinculado a la citada deuda comercial registró una senda de reducción.

Sin embargo, estas mejoras no fueron suficientes para evitar que el coste financiero de la deuda comercial alcanzase los 5.568 millones de euros en el cuarto trimestre de 2025, de los cuales, casi 2.000 millones eran explicados por las pymes.

El esfuerzo financiero vinculado a la deuda comercial para el conjunto de las pymes fue de 1.957 millones de euros en el cuarto trimestre de 2025, frente a los 2.284 millones de euros alcanzados en el cuarto trimestre de 2024. En el caso de las microempresas este esfuerzo representó un total de 611 millones de euros, frente a los 715 millones de euros del último trimestre de 2024, mientras que en las empresas de tamaño pequeño se situó en 781 millones de euros, frente a los 915 millones de un año antes.

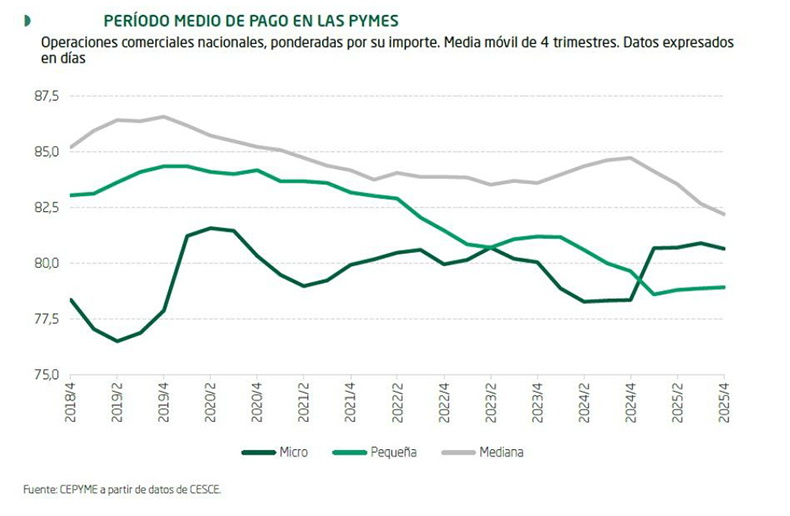

Descenso del PMP en las pymes

El período medio de pago se redujo casi un día para el conjunto de las pymes, desde los 79,2 días en el cuarto trimestre de 2024 a los 78,3 días en el mismo período de 2025. Sin embargo, esta reducción no fue homogénea para todos los tamaños de empresas. La mayor reducción se registró en las medianas empresas, que pasaron de un PMP de 83,3 días en 2024 a 81,4 días en 2025, mientras que las microempresas experimentaron una reducción de una jornada, desde los 75,7 a 74,7 días. Por su parte, las pequeñas empresas registraron un ligero incremento en su PMP, desde los 78,7 días a 78,9 días.

No obstante, si se analizan los promedios del año, sobresale el deterioro del PMP de la microempresa, el eslabón más débil de la cadena. En concreto, sumó 2,3 días más que en el conjunto de 2024 al situarse en 80,7 días, cuando en el resto de los segmentos empresariales caían las medias anuales.

Por sectores, el PMP se incrementó en el cuarto trimestre de 2025 tanto en la construcción (96,5 días, frente a 90,4 en el mismo período de 2024) como en el sector agroalimentario (74,4 días, frente a 73 en el cuarto trimestre de 2024). Por el contrario, en términos interanuales, los servicios y la industria redujeron su PMP, especialmente en el primer caso ya que ha descendido en 3,1 días hasta situarse en 70,6 días. En cuanto a la industria, la caída fue de 1,7 días hasta alcanzar los 74,3 días.

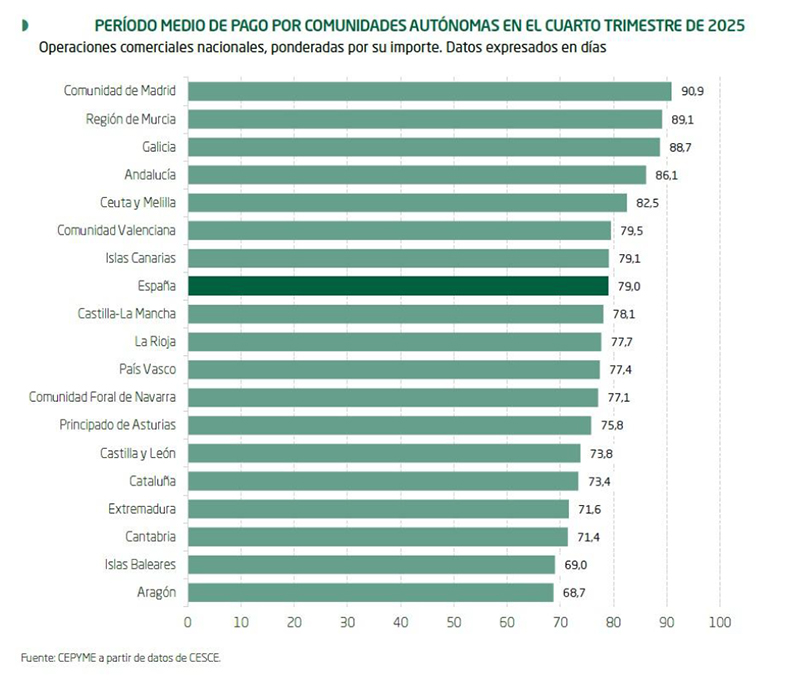

Por comunidades autónomas, el PMP mejoró en términos interanuales en ocho de ellas: Andalucía, Islas Baleares, Cantabria, Castilla-La Mancha, Cataluña, Galicia, La Rioja y Región de Murcia. Los descensos más significativos se registraron en La Rioja y las Islas Baleares, donde el PMP en el último trimestre de 2025 fue 3,1 y 3,4 días inferior al de un año antes.

Por su parte, Extremadura fue la comunidad autónoma con peor comportamiento del PMP en el ejercicio 2025, pasando de 66,3 días en el último trimestre de 2024 a 71,6 en el mismo período de 2025, lo que refleja un incremento de 5,3 días. También destacaron los aumentos en el PMP de la Comunidad Foral de Navarra, Castilla y León y Ceuta y Melilla, todos ellos superiores a 3 días.

La Comunidad de Madrid fue la comunidad con el PMP más elevado (90,9 días), por delante de Murcia y Galicia (89,1 días y 88,7 días, respectivamente). En el lado opuesto, las Islas Baleares y Aragón fueron las comunidades autónomas con un PMP más reducido (69 días y 68,7 días, respectivamente).

Ventas a plazo

En cuanto al índice de morosidad en las facturas de ventas a plazo (IMFVP) del Observatorio de Morosidad de CEPYME, que analiza la tendencia de las empresas a recurrir a acuerdos de aplazamientos del pago de facturas en sus relaciones comerciales, se situó en el cuarto trimestre de 2025 en 54,1 puntos, frente a los 52,9 puntos de un año antes, rompiendo la tendencia de descenso que venía mostrando desde mediados de 2023.

El IMFVP se incrementó en 13,7 puntos en el sector agroalimentario. Esto equivale a un aumento del 36,2%, que ponía fin a su tendencia a la baja en un contexto de aumento de las presiones sobre los márgenes del sector primario. Del mismo modo, el cambio de tendencia y los incrementos del IMFVP eran extrapolables a la industria, a pesar del carácter más comedido del aumento (6,9 puntos).

Por el contrario, el IMFVP se redujo en los servicios y la construcción. En este último caso, el recorte de 18,8 puntos en el promedio de 2025 escondía su adversa evolución en el segundo semestre del año, cuando aumentó en un 25%.

Por tamaños de empresa, el incremento del 12,8% del IMFVP de las medianas fue la nota disonante en el ejercicio 2025, caracterizado por la consolidación de la estabilidad de este índice en las empresas pequeñas y los descensos tanto en las micro como en las grandes. El efecto de la caída de los costes de financiación, especialmente entre mediados de 2024 y 2025, se reflejó en los datos de las empresas de mayor tamaño. En concreto, su IMFVP se redujo en un -71,2% en 2025 y en casi un 80% desde principios de 2024.

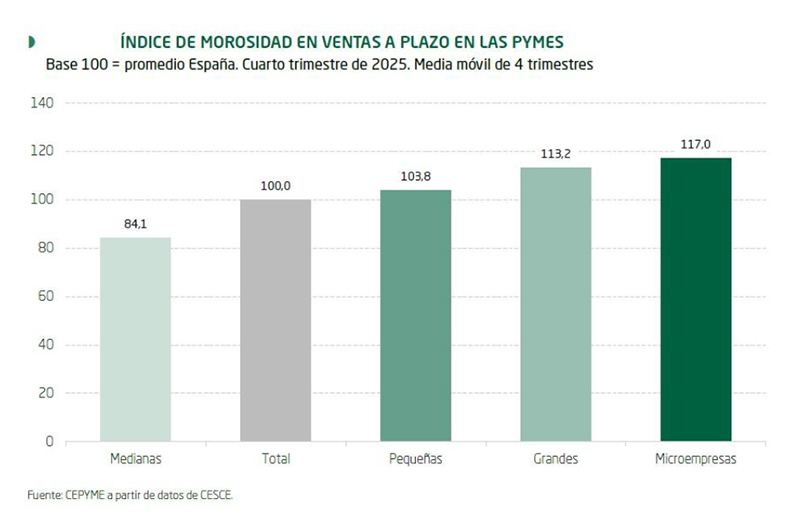

Si se compara con la tasa de morosidad promedio del conjunto de España, asignándole un valor de 100, se observa que las microempresas son las que registran un índice de morosidad más elevado, al superar en un 17% la media nacional. Una brecha que, aunque importante, supone la menor cuantía desde el otoño de 2008.

En segundo lugar, se situaban las grandes empresas con una diferencia del 13,2%, su mejor valor en tres años. Por su parte, las empresas pequeñas mantenían unos registros próximos a la media nacional y las firmas medianas reafirmaban su mejor situación relativa en el contexto de una estadística que se ve muy influenciada por el volumen de ventas a plazo aseguradas. Una circunstancia que explica el hecho de que únicamente las empresas medianas se sitúen por debajo del promedio nacional.

Pagos según los importes facturados

La proporción de importes facturados que se abona de manera puntual o por anticipado viene manteniendo una ligera tendencia descendente desde finales de 2024. Así, en el cuarto trimestre de 2025, el 30,4% de los importes facturados por las empresas se cobró puntualmente o por anticipado, mientras que un año antes esa proporción se situó en el 32,6%. Se trata de un recorte de 2,2 puntos porcentuales. Un deterioro que se produce sobre un punto de partida que representaba las mejores cifras en 15 años.

Sin embargo, se consolidaba el giro de la tendencia en los pagos realizados hasta 30 días después del vencimiento y, especialmente, los que se producían más allá de esos 30 días. Los primeros representaron dos terceras partes del total en el cuarto trimestre de 2025, como consecuencia del aumento en 2,7 puntos en el último año.

Los retrasos más perjudiciales para las empresas, los que exceden el horizonte de 30 días, se situaban en un 3% del total, a pesar de su repunte. Un incremento que se explica, básicamente, por el aumento de los pagos entre 60 y 90 días, registrando ligeros cambios los llevados a cabo en el plazo de más de 90 días.

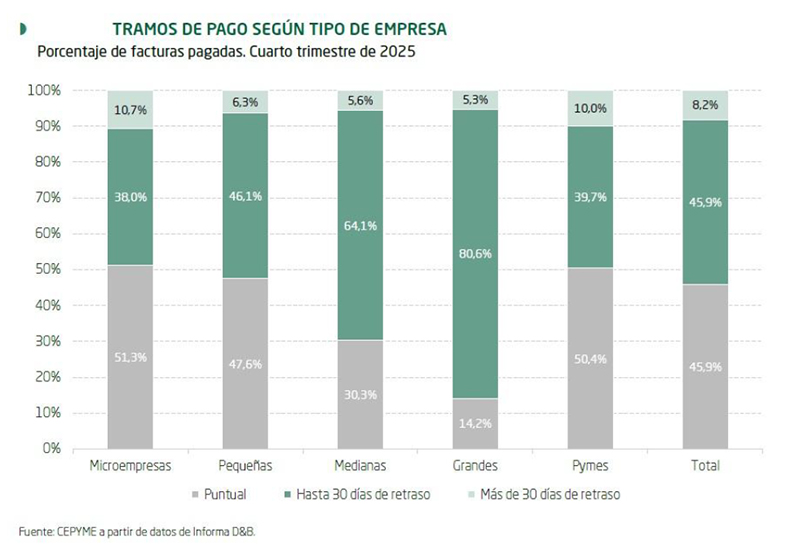

El análisis de los plazos de pago desde la óptica del número de facturas emitidas confirma que cuanto menor es el tamaño de las empresas, mayor es el porcentaje de facturas que cobran a más de 30 días tras su fecha de vencimiento. Así, con datos correspondientes al cuarto trimestre del año 2025, en el segmento de las microempresas, cerca del 10,7% de las facturas se cobran más de 30 días después de su fecha de vencimiento.

Por su parte, en el caso de las pequeñas empresas, el porcentaje de facturas cobradas más de 30 días después de su fecha de vencimiento cayó hasta el 6,3%, cifra que se reduce hasta el 5,3% en las grandes empresas. En el caso de las compañías medianas, los pagos recibidos con más de 30 días de retraso se estabilizaban en porcentajes próximos al 5,6%.