El periodo medio de pago (PMP) se situó en 80,1 días en el primer trimestre de 2025, tras un descenso de tres días respecto del mismo período del año anterior, según el Observatorio de Morosidad de CEPYME, que la Confederación elabora trimestralmente con datos de Informa D&B y CESCE.

Aunque se mantiene la tendencia descendente, el PMP del primer trimestre es muy similar a la media de los tres trimestres anteriores (80,4 días) y sigue siendo muy superior a los 60 días que establece la ley, por lo que esta ligera reducción resulta insuficiente para aliviar la elevada morosidad que sufren las empresas, especialmente las pequeñas y medianas, que deben a sumir un esfuerzo financiero asociado a la deuda comercial de cerca de 2.440 millones de euros, lo que detrae recursos de las pymes para la inversión, el crecimiento y la creación de empleo.

Este esfuerzo financiero representa 17,8% menos respecto del mismo período del año anterior, aunque es un 71% más que en el mismo periodo de 2022, previo a la etapa de subidas de los tipos de interés.

De los casi 2.440 millones de esfuerzo financiero de las pymes, 1.230 millones se explican por la necesidad de financiar las ventas que se cobran dentro de los plazos acordados y los restantes 1.208 millones por el tramo moroso de la deuda comercial, es decir, las ventas que se cobran más allá de los 60 días.

El alivio en este esfuerzo financiero ligado a la morosidad se debe, en parte al descenso de los tipos de interés, si bien la carga sigue siendo muy pesada para las pymes, que además soportan un continuo incremento de costes y, en consecuencia, una menor disponibilidad de recursos y de liquidez.

Evolución de los plazos de pago por sectores

La industria fue el único de los cuatro grandes sectores económicos que registró un incremento de su periodo medio de pago encadenando cuatro trimestres consecutivos de aumento, situándolo en 106,8 días, casi 8 días más que en el primer trimestre del año anterior.

En la construcción, el periodo medio de pago se redujo en 2,7 días, situándose en 93,4 días. En los servicios, el PMP descendió en 6,3 días, hasta los 70,8 días y en el sector agroalimentario, la reducción del período medio de pago fue de 3,2 días, situándose en 68,2 días.

Catorce comunidades autónomas reducen el PMP

El período medio de pago se redujo en doce comunidades autónomas y en las ciudades autónomas de Ceuta y Melilla en el primer trimestre de 2025, destacando los descensos en Navarra (-36,1 días), Ceuta y Melilla (-15 días) y Extremadura (-5 días)

Entre las comunidades con descensos del PMP también destacó la Comunidad Valenciana. Aunque su recorte fue inferior a la media general (2 jornadas), encadenó 13 descensos interanuales consecutivos, un periodo superior al de cualquier otra comunidad.

Por su parte, Asturias pasó a ser la comunidad autónoma con la evolución menos favorable del PMP, dado que es la única que presenta tres trimestres consecutivos de aumentos interanuales. En el primer trimestre de 2025 el aumento del PMP fue de 0,5 días.

Además de Asturias, el PMP aumentó en Galicia (0,4 jornadas) y Castilla-La Mancha (0,2 días).

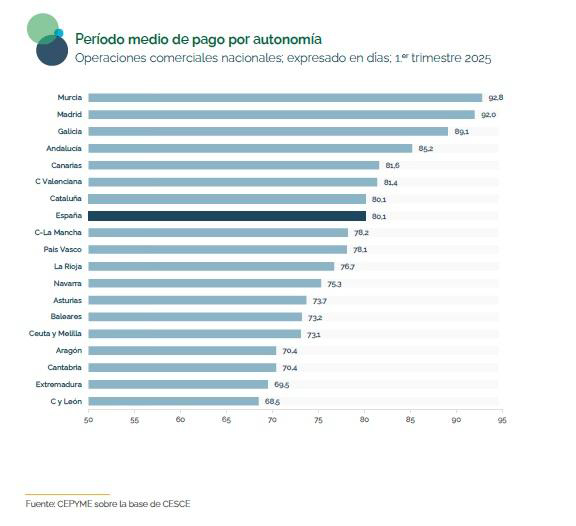

Murcia sigue siendo la región con un PMP más prolongado, con 92,8 días, seguida por Madrid (92 días) y Galicia (89,1 días). Diez comunidades además de Ceuta y Melilla tienen un PMP inferior a la media nacional (80,1 días) y, de ellas, Castilla y León ostenta el período medio de pago más bajo, con 68,5 días.

De esta forma, la brecha máxima entre los PMP de las distintas regiones es de 24,3 días, situándose en los extremos Murcia y Castilla y León. En comparación con los valores de un año antes, esta brecha se ha reducido en 17,5 días.

El PMP aumenta en las microempresas

En el primer trimestre del año, el período medio de pago se incrementó en las microempresas en dos días, situándose en 85,6 jornadas. Por el contrario, las pequeñas y las medianas empresas redujeron sus periodos medios de pago en 5,4 y 3 días respectivamente en tasa interanual, situándose los correspondientes PMP en 76,4 y 81,6 días.

Para el conjunto de las pymes, el PMP fue de 81,2 días, con una reducción en términos interanuales de 2,1 días.

Las grandes empresas volvieron a anotar en el período analizado el mayor aumento de los periodos medios de pago (10,9 días) y tienen el PMP más alto, situándose en 101,9 días.

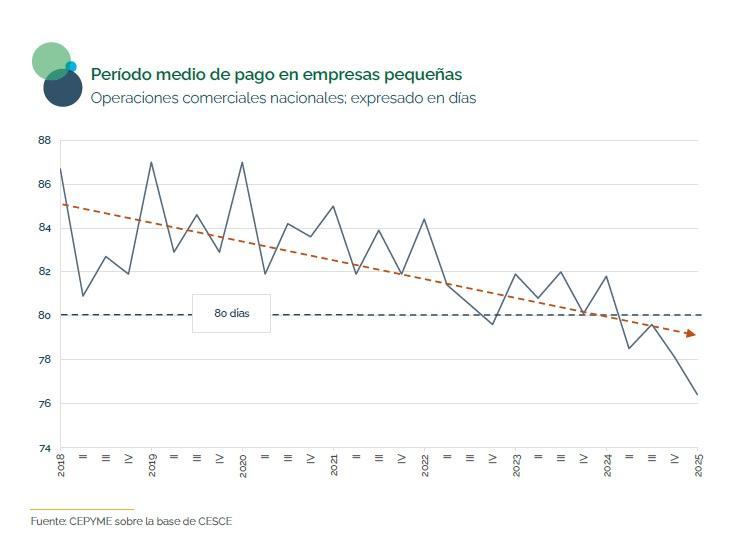

En el caso de las pequeñas empresas, cabe destacar el PMP en el primer trimestre, de 76,4 días, no solo es el menor entre los cuatro tamaños de empresas analizados, sino que es el más corto desde 2008, cuando se inicia la serie de datos. Además, es la primera vez que este tamaño de empresa registra cuatro trimestres consecutivos con un PMP inferior a 80 jornadas.

En cuanto a las firmas medianas, éstas interrumpieron una serie de cuatro incrementos interanuales consecutivos, con un recorte de tres días que llevó su PMP hasta 81,6 jornadas.

Finalmente, las microempresas sufrieron su tercer incremento interanual consecutivo, en esta ocasión de dos jornadas. Así, el PMP de las microempresas se elevó hasta los 85,6 días, que es el más elevado de los últimos dos años para este tamaño de empresa.

Morosidad en las ventas a plazo

En cuanto al índice de morosidad en ventas a plazo (IMFVP) del Observatorio de Morosidad de CEPYME, que analiza la tendencia de las empresas a recurrir a acuerdos de aplazamientos del pago de facturas en sus relaciones comerciales, se situó en el primer trimestre de 2025 en 39,1 puntos, un 16,7% menos que en el mismo periodo del año anterior.

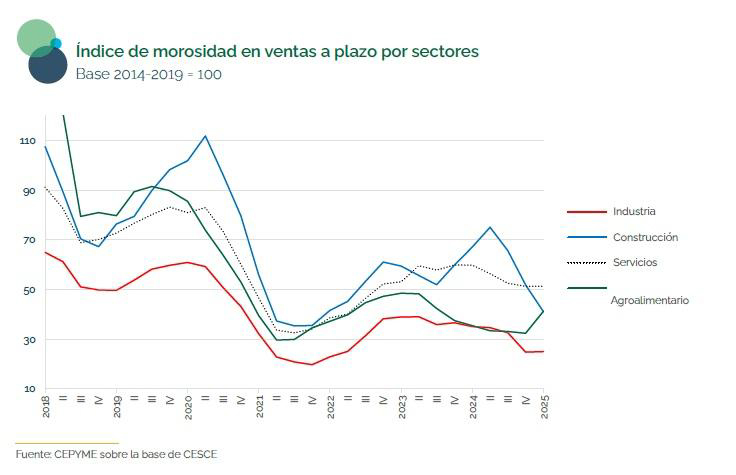

El IMFVP bajó en los sectores de industria, servicios y construcción, mientras que se incrementó en el sector agroalimentario. El IMFVP de la industria es el menor entre los cuatro grandes sectores económicos y se sitúa en 25,1 puntos, contrastando con el de servicios, el más elevado, con 51,4 unidades, pese a encadenar cuatro reducciones interanuales consecutivas.

Por segundo trimestre consecutivo, los datos de morosidad en las ventas a plazo descendieron en los cuatro tamaños de empresa, aunque subsisten importantes diferencias entre ellos.

Destaca la mejor evolución en las pequeñas empresas en relación con sus datos históricos, ya que su IMFVP es de 34,4 puntos (-4,8% interanual), que se compara con una base 100 para la media del período 2014-2019. En las microempresas y en las firmas medianas, el IMFVP es similar, 52,5 puntos en las primeras y 54,9 en las segundas. Sin embargo, la reducción interanual fue más intensa en el caso de las microempresas (-40,9%) que en las compañías medianas (-8%).

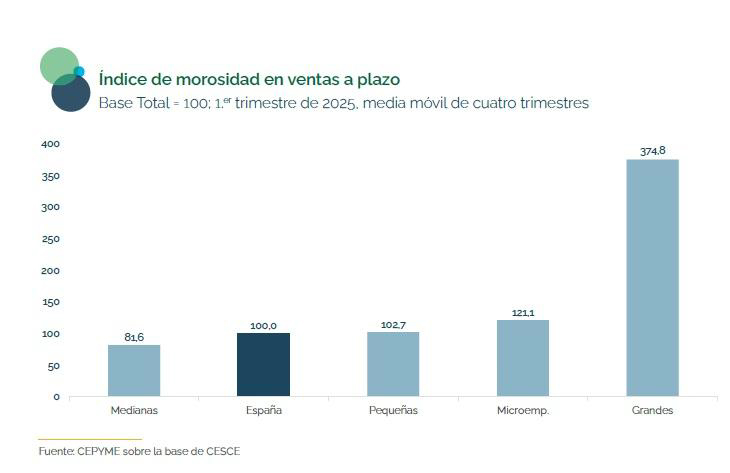

Si se compara con la tasa de morosidad promedio del conjunto de España, asignándole un valor de 100, se observa que las grandes empresas muestran la peor situación relativa con un índice de 374,8. También por encima de la media nacional están las microempresas, con 121,1 puntos.

Por su parte, las empresas pequeñas mantienen unos registros próximos a la media nacional, con un índice de 102,7 puntos, mientras que, por octavo trimestre consecutivo, la mejor situación relativa corresponde a las firmas medianas, con un índice de 81,6 puntos.