La actividad de las pequeñas y medianas empresas, especialmente de las microempresas, mostró síntomas de estancamiento en la segunda mitad de 2025, según se refleja el Indicador CEPYME sobre la Situación de la pyme, correspondiente a dicho período.

Un estancamiento que contrasta con el crecimiento económico en términos interanuales y que sitúa a las empresas de menor dimensión en una situación más desfavorable para afrontar los riesgos al alza de estos últimos meses, derivados del entorno geopolítico mundial.

El análisis muestra que, aunque la situación general de las pymes ha mejorado ligeramente en términos interanuales, la evolución reciente refleja una pérdida de impulso y un contexto cada vez más exigente, marcado principalmente por el aumento de los costes y la incertidumbre económica. Una situación agravada en los primeros meses de este año, como consecuencia de la guerra de Oriente Medio y los incrementos de costes de la energía, combustibles y materias primas, que incrementan la inestabilidad y los riesgos de encarecimiento de la financiación y caída de la inversión y el consumo.

El Indicador CEPYME, que elabora la Confederación Española de la Pequeña y Mediana Empresa (CEPYME), analiza la evolución de los costes, las ventas, la financiación y la solvencia de las pequeñas y medianas empresas en el período de referencia. Con estas variables, se perfila un indicador que permite comparar la evolución de la situación de las pymes.

En el segundo semestre de 2025, el Indicador CEPYME redujo ligeramente su puntuación con relación a los dos trimestres previos, situándose en 6,1 puntos, todavía lejos de los valores alcanzados entre 2015 y 2017, cuando llegó a superar los 7 puntos. Por tamaños de empresa, el Indicador refleja un estancamiento de las pequeñas, que contrasta con una tendencia positiva en las empresas medianas.

Los costes, principal factor de deterioro

El informe de CEPYME identifica claramente a los costes como el principal problema de la pyme. Este bloque continúa siendo el “talón de Aquiles” del Indicador y registra las puntuaciones más bajas desde 2022. Una tendencia que probablemente se acentuará en los próximos meses, como consecuencia de los efectos del conflicto bélico de Oriente Medio.

En este sentido, el informe de CEPYME incide en el aumento acumulado de los costes operativos del 25% desde 2019, lo que está erosionando márgenes empresariales y, especialmente, en el Incremento sostenido de los costes laborales, que crecen a un ritmo medio del 4,3% anual desde 2021, muy por encima del periodo anterior a la pandemia.

Desde el primer trimestre de 2021 hasta finales de 2025, se acumuló una diferencia de más de 5 puntos porcentuales entre el incremento de los costes laborales en las empresas pequeñas (28,7%) y las microempresas (29%) en comparación con las firmas medianas (23,4%). A lo largo del último lustro, de media, los costes laborales en las empresas de menor tamaño han subido un punto porcentual más cada año que en las compañías medianas.

Asimismo, se constata la fuerte presión del salario mínimo en este incremento de los costes laborales, con un impacto especialmente intenso en las empresas de menor tamaño. Entre 2016 y 2026 ha aumentado un 86%, lo cual equivale a una tasa de crecimiento anual acumulado del 6,4% que explica que los costes laborales hayan subido proporcionalmente más en las empresas de menor tamaño. El salario medio de las empresas más pequeñas es más bajo porque su productividad es, en promedio, más reducida. De ahí que un mismo incremento del salario mínimo tenga un mayor impacto cuanto menor es el tamaño de la empresa.

Ventas y empleo

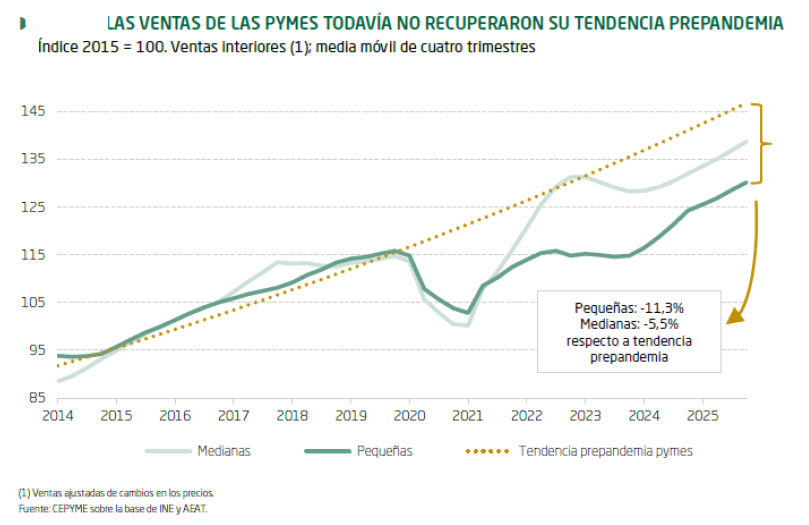

Aunque las ventas continúan creciendo, y en términos nominales registraron un ritmo de crecimiento del 6,3% en el último trimestre del año, si se analizan las ventas medidas en euros del mismo poder adquisitivo, el incremento interanual baja hasta el 4,9%. Si se compara la evolución de las ventas con los niveles de prepandemia, se aprecia que las pymes no han recuperado todavía la tendencia registrada entonces. Así, los volúmenes vendidos por las empresas pequeñas han aumentado un 12,4%, mientras UE los de las medianas han crecido un 20,9%, en comparación con el cuarto trimestre de 2019. En conjuntó, el volumen de ventas de las pymes aumentó un 15,1% desde diciembre de 2019.

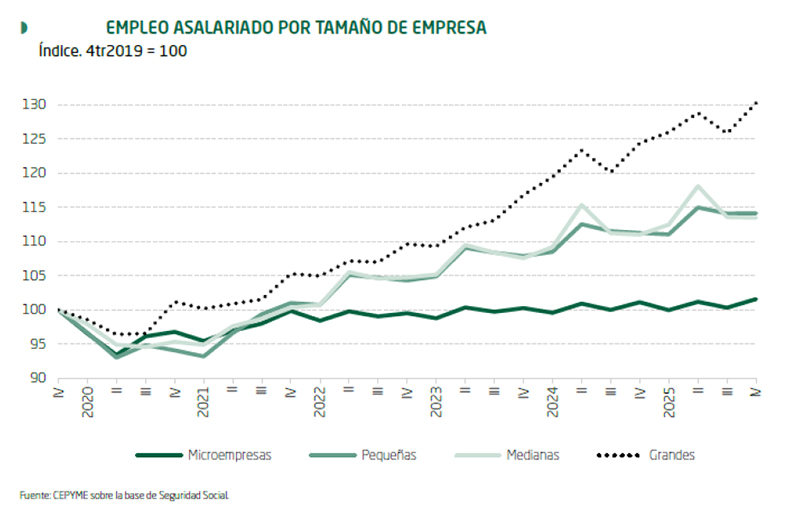

En el ámbito laboral, el empleo en las pymes aumentó un 1,8% en tasa interanual en el cuarto trimestre de 2025. Sin embargo, se aprecia una desaceleración progresiva y preocupa especialmente la debilidad del empleo en las microempresas, que encadenan 12 trimestres con incrementos interanuales inferiores al 0,9%.

De los 493.500 empleos asalariados creados por el sector privado en el último trimestre de 2025 respecto del mismo periodo del año anterior, un 67% correspondió a grandes empresas (330.500 empleos), mientras que el conjunto de pymes aportó el 33% restante (163.000 puestos de trabajo). El más de un millón de microempresas con asalariados solo pudo crear 14.050 empleos (2,8% del total) frente a los 87.700 empleos de las empresas pequeñas (17,8%) y los 61.300 de las compañías medianas (12,4%).

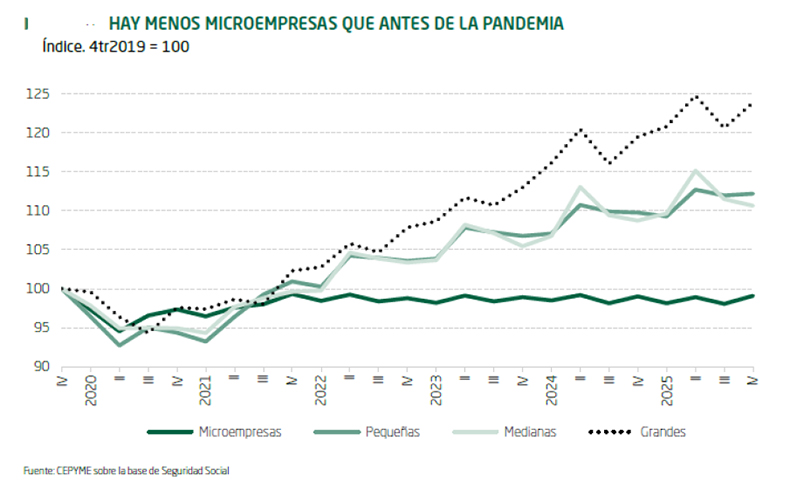

En paralelo, tejido empresarial sigue mostrando signos de fragilidad. Así, el número de pymes registradas en la Seguridad Social continúa mostrando un débil crecimiento, de tan solo un 0,4% en el cuarto trimestre del año. Por tamaños de empresa, las pequeñas empresas crecieron un 2,2%; las medianas un 1,8% y las microempresas tan solo un 0,1%. A finales de 2025 existían 10.300 microempresas menos que antes de la pandemia, lo que equivale a un descenso del 0,9%.

Si se relaciona el número de empresas de cada tamaño con la correspondiente ampliación de las plantillas, se puede deducir que, en los últimos seis años, en promedio, cada empresa grande creó 281 nuevos empleos. En el mismo periodo, cada firma mediana incorporó a 12 trabajadores y cada compañía pequeña sumó 2,5 empleados. En cambio, hicieron falta 24 microempresas para sumar un nuevo trabajador.

Igualmente, se aprecia un progresivo deterioro de la solvencia de las pymes, con un incremento continuado de los concursos de acreedores. En el último trimestre de 2025 se registraron 3.212 concursos de pymes y autónomos, un 15% más que el año anterior y uno de los datos más elevados de la serie histórica. Este incremento refleja las dificultades de las empresas más pequeñas para absorber el incremento de costes y operar en un entorno de elevada incertidumbre.

Deterioro de la competitividad

Aunque la productividad de las pymes ha aumentado un 3,1% interanual, este avance no ha sido suficiente para compensar el incremento de costes.

Desde 2015, el coste laboral en las pymes ha aumentado un 26,3%, mientras que la productividad por asalariado lo ha hecho en un 6,2%, con el resultado de un importante repunte de los costes laborales unitarios y un deterioro de la competitividad de las empresas.

Asimismo, la rentabilidad sigue sin recuperarse completamente, situándose por debajo de los niveles previos a la pandemia.

Un contexto de “claroscuros” con riesgos al alza

CEPYME concluye que la pyme española opera en un escenario de claroscuros, con algunos indicadores en mejora, pero con desequilibrios estructurales que ponen en riesgo su desarrollo.

La evolución de los costes, el endurecimiento de las condiciones financieras y las tensiones geopolíticas apuntan a un aumento de los riesgos a corto plazo, especialmente para las empresas de menor tamaño.

En este contexto, la Confederación insiste en la necesidad de avanzar hacia un entorno económico y regulatorio que favorezca la actividad empresarial, mejore la competitividad y permita a las pymes recuperar su capacidad de crecimiento.