El informe semestral de Coyuntura Económica del Instituto de Estudios Económicos titulado “Crecimiento extensivo y dualidad macroeconómica en España: desequilibrios y baja productividad” señala que, en 2025, la economía mundial en términos de actividad comercial y crecimiento económico ha mostrado resiliencia frente al proteccionismo y la volatilidad de precios.

Este mejor comportamiento de la actividad se debe a la flexibilidad de los agentes para anticiparse y adaptarse a las nuevas situaciones, y, sobre todo, a que los efectos derivados de los aumentos de los aranceles, la mejoría de las condiciones financieras, con descensos de los tipos de interés en varios países, y a los impulsos fiscales de los gobiernos, así como por el despegue de la inteligencia artificial y las notables inversiones económicas que ha concentrado.

En este contexto, la dinámica evolución reciente de la actividad económica internacional se enfrenta a un escenario de desaceleración en 2026, marcado por tensiones comerciales, ajustes monetarios y la persistencia de desequilibrios fiscales en economías avanzadas. Aunque los acuerdos comerciales contribuyen a reducir la incertidumbre, para 2026, se prevé que los aranceles y cierta fragmentación comercial deriven en una desaceleración en el ritmo de crecimiento del comercio mundial, hasta tasas del 2,3%. Por su parte, la inflación en el ámbito internacional continuará moderándose tanto en 2026 como en 2027, situándose en la segunda mitad del próximo año en línea con los objetivos de los bancos centrales, en la mayoría de los casos, aunque probablemente en Estados Unidos, donde más se espera que se sientan los efectos de los aranceles, la moderación de la inflación no se producirá hasta el año 2027.

Economía española

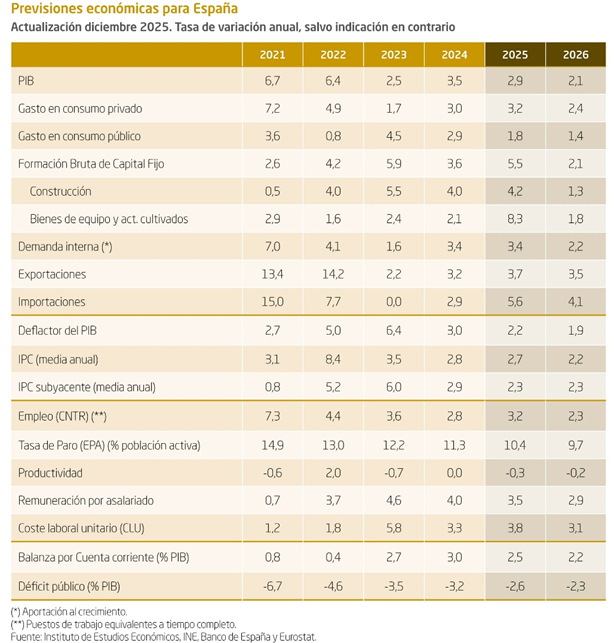

La economía española mantiene un crecimiento superior con un patrón expansivo que se apoya en consumo privado y gasto público, mientras la aportación del sector exterior se torna negativa. En 2025, nuestra economía transita hacia una fase de normalización tras los impulsos excepcionales derivados de la recuperación postpandemia, como el incremento poblacional, la reactivación del turismo internacional y los efectos expansivos de los fondos europeos. El PIB registra un avance robusto, con una previsión anual claramente superior al promedio de la eurozona.

Se observan señales de desaceleración suave y pérdida de intensidad en los factores que habían sostenido el dinamismo reciente, lo que anticipa un escenario menos favorable para 2026. La composición del crecimiento muestra un cambio estructural: la demanda interna se consolida como motor principal, mientras el sector exterior, que fue determinante en la etapa 2020-2024, presenta una contribución negativa.

De esta forma, el PIB español aumentará un 2,9% en 2025 y, previsiblemente, mostrará una desaceleración en 2026 hasta el 2,1% debido al menor impulso de aquellos factores que han sido claves para el dinamismo de la actividad y el empleo en los últimos ejercicios. En primer lugar, el turismo muestra señales de normalización tras el vigor postpandemia: tanto la llegada de visitantes como el gasto crecen a ritmos más contenidos, en línea con la desaceleración internacional y el impacto de precios más elevados. En segundo término, el impulso inversor en bienes de equipo pierde tracción. La finalización del programa europeo en 2026 reducirá el flujo de fondos, mientras persisten incertidumbres geopolíticas y cambios regulatorios en ámbitos laboral, fiscal y de sostenibilidad, que erosionan la confianza empresarial. El único elemento compensatorio podría ser un incremento del gasto público en defensa, con efectos tractores sobre sectores industriales y tecnológicos. El tercer factor es el mercado residencial, marcado por tensiones entre oferta y demanda. La escasez de vivienda, agravada por restricciones normativas, falta de mano de obra y encarecimiento de materiales, sostiene una escalada de precios que limita la accesibilidad y frena la demanda, pese al aumento de visados. Por último, las exportaciones de bienes no anticipan una recuperación significativa. La debilidad de las economías europeas y el encarecimiento derivado de mayores aranceles reducen su capacidad de actuar como motor de crecimiento. En conjunto, estos elementos configuran un panorama de riesgos a la baja que exige la introducción de reformas estructurales que impulsen nuestra producción a largo plazo y refuercen nuestra competitividad.

El mercado laboral español ha mostrado un comportamiento positivo durante 2025, consolidando la tendencia de creación de empleo iniciada en ejercicios anteriores. Los datos más recientes apuntan a un renovado impulso en los últimos meses del año. Según estimaciones del Instituto de Estudios Económicos (IEE), basadas en series desestacionalizadas del Ministerio de Inclusión, Seguridad Social y Migraciones, la afiliación efectiva a la Seguridad Social (excluyendo trabajadores en ERTE) crecerá en torno al 0,7% en el cuarto trimestre, dos décimas más que en el tercero, lo que confirma la resiliencia del mercado laboral. El año 2026, en línea con un crecimiento menos dinámico del PIB, se seguirá creando empleo a un ritmo más moderado (2,3% en términos de Contabilidad Nacional) y la tasa de paro podría reducirse por debajo del 10% al final del año.

En cuanto a precios, la inflación ha seguido una trayectoria descendente durante 2025, apoyada en la caída de los precios energéticos y la moderación de la inflación subyacente. El componente más inflacionista ha sido el de alimentos no elaborados, con un crecimiento medio del 6% interanual, influido por la reversión de medidas temporales del IVA en alimentación y electricidad. Esta evolución de los precios situará al IPC con un crecimiento medio anual del 2,7% en 2025, por debajo del 3%, y, previsiblemente, para 2026 se sitúe alrededor del 2,2%. La inflación subyacente va a alcanzar este año el 2,3% en tasa media anual y se mantendría en este valor en 2026. En este ámbito cabe señalar que un posible riesgo al alza es la evolución de los costes laborales en sus dos vertientes: salarial y no salarial. Los salarios están aumentando más que el IPC y por encima de las recomendaciones del AENC. Además, la caída de la productividad por ocupado está repercutiendo en los costes laborales unitarios, que ya superan en un 25% a los de 2019.

Por último, se ha de destacar de la economía española que las cuentas públicas registran ingresos extraordinarios en 2025 y una moderación del déficit hasta el 2,6% del PIB, que podría reducirse al 2,3% en 2026. Sin embargo, el saldo estructural permanece muy deteriorado, en torno al -4,5% a -3,5% del PIB, reflejo del escaso ajuste fiscal realizado pese al ciclo favorable. Los retos de sostenibilidad futura, especialmente pensiones y una deuda pública todavía superior al 100% del PIB, continúan siendo una fuente importante de riesgo.

En síntesis, España conserva una posición destacada en el contexto europeo, pero enfrenta limitaciones estructurales —baja inversión productiva, costes laborales crecientes y pérdida de competitividad exterior— que condicionarán su capacidad de mantener ritmos elevados de crecimiento en el medio plazo.

La calidad institucional y regulatoria como pilar de la economía de mercado

El reciente desempeño positivo de la economía española se ha sustentado, principalmente, en la demanda interna. El crecimiento agregado, aun siendo positivo, no se ha traducido en una mejora equivalente de la renta per cápita ni en un avance sostenido de la productividad. España crece, pero lo hace apoyándose de forma predominante en factores extensivos (aumento de la población, incremento del empleo y expansión del gasto público) más que en factores intensivos relacionados con la eficiencia del capital y del trabajo.

Mientras el PIB agregado español ha crecido de forma sistemática por encima de la media europea, el PIB per cápita se ha mantenido rezagado durante la mayor parte del periodo analizado, situándose por debajo de los niveles de la eurozona y de la UE-27. Solo a partir de fechas muy recientes se observa una ligera aproximación, que resulta todavía insuficiente para hablar de una convergencia real y sostenida. Este patrón pone de manifiesto que una parte significativa del crecimiento se diluye al repartirse entre un mayor número de habitantes y trabajadores, sin que aumente de forma apreciable el valor añadido generado por cada uno de ellos. El estancamiento de la productividad constituye, por tanto, el principal factor limitante del crecimiento potencial de la economía española. A pesar de que España dispone de niveles de capital físico y humano comparables a los de otras economías avanzadas, la eficiencia con la que estos factores se combinan no ha mejorado al ritmo necesario.

La productividad por trabajador y por hora trabajada muestra una evolución prácticamente nula en los últimos años, lo que compromete la capacidad de sostener mejoras del bienestar en el medio y largo plazo. Esta debilidad productiva está estrechamente relacionada con el comportamiento de la inversión, especialmente la inversión privada. Tras la fuerte caída registrada durante la crisis financiera de 2008-2009, la inversión en bienes de equipo y en activos productivos no ha recuperado plenamente los niveles previos. En el periodo más reciente, incluso en un contexto de tipos de interés relativamente favorables y de disponibilidad de fondos europeos, la inversión privada se sitúa de forma persistente por debajo de la media de la eurozona.

Por otro lado, el mercado laboral, pese a la mejora observada en términos de creación de empleo, sigue siendo otro de los factores que condicionan la productividad. España mantiene una tasa de paro estructuralmente elevada y afronta además un problema crónico de desajuste entre la oferta y la demanda de cualificaciones. Muchas empresas declaran dificultades para encontrar trabajadores con las competencias necesarias, lo que coexiste paradójicamente con un elevado nivel de desempleo. Esta combinación refleja ineficiencias en los mecanismos de asignación del capital humano.

A estos factores se suma un entorno empresarial cada vez más tensionado por el aumento de los costes no laborales y por una creciente presión fiscal. La contribución de las empresas a la recaudación total se sitúa por encima de la media europea, al igual que las cotizaciones sociales a cargo del empleador. Este encarecimiento estructural reduce los márgenes empresariales, limita la capacidad de reinversión de beneficios y puede desincentivar proyectos de inversión a medio y largo plazo, con efectos indirectos negativos sobre la productividad y la competitividad.

El marco institucional y regulatorio completa este diagnóstico. Los indicadores de calidad regulatoria sitúan a España en una posición desfavorable dentro de la Unión Europea, reflejando un entorno caracterizado por una elevada complejidad normativa, cambios frecuentes en regulación y una percepción creciente de inseguridad jurídica. Este contexto incrementa los costes de cumplimiento, dificulta la planificación empresarial y reduce los incentivos a invertir, innovar y crecer. La evidencia comparada muestra que las economías con marcos institucionales más estables y predecibles son también aquellas que presentan mayores niveles de productividad y renta per cápita.

Para revertir los desequilibrios estructurales, que limitan el crecimiento potencial y comprometen la convergencia de la renta per cápita, es imprescindible la implementación de un plan de reformas estructurales que se centre en la creación de un clima favorable a la inversión privada y la mejora de la eficiencia de los mercados. La productividad emerge como el factor más determinante para el crecimiento a largo plazo y la competitividad. Estas reformas deben ser ambiciosas, estar consensuadas y orientadas a amplificar el impulso de la inversión empresarial a través de la mejora del capital humano y tecnológico.

En síntesis, la divergencia entre un crecimiento macroeconómico aparentemente robusto y la atonía de la productividad y la inversión empresarial se debe a desequilibrios estructurales profundos en la asignación de capital, la formación de capital humano y el elevado coste regulatorio y fiscal que soporta el tejido productivo. La mejora de nuestra competitividad y el bienestar social a largo plazo requiere reformas estructurales profundas que permitan acrecentar nuestro PIB tendencial y que estén centradas en la eficiencia, la inversión privada y la seguridad jurídica.