Los costes laborales de las pymes subieron un 3,6% interanual a cierre de 2024, según el Indicador CEPYME sobre la Situación de la Pyme correspondiente al cuarto trimestre del año pasado.

Según el estudio trimestral del servicio de Estudios de la Confederación, el alza acumulada de los costes laborales anotada por las empresas más pequeñas y microempresas desde 2021 es del 25,1% y del 19% en el caso de las empresas medianas. Esta fuerte subida de los costes laborales ahonda la vulnerabilidad de las firmas de menor tamaño, por lo que crean menos empleo que las de otros segmentos, mientras ven minados sus recursos para invertir y ganar tamaño.

Evolución insuficiente de la productividad y la rentabilidad

Estas subidas de los costes laborales no van acompañadas de mejoras significativas en la productividad, que sigue siendo inferior a la registrada antes de la crisis sanitaria. De hecho, la productividad media de las pymes es un 3,6% menor que en su mejor dato (103,4), correspondiente al tercer trimestre de 2022.

Mientras, y pese al aumento de las ventas, la rentabilidad sigue siendo menor que la registrada en 2019. De hecho, pese a su reciente mejora, la rentabilidad bruta ajustada por inflación es un 15,4% menor que en la prepandemia en las pequeñas empresas frente al 10,4% más baja que en las medianas.

Por todo ello, CEPYME reclama que se suavicen las medidas que se traducen en alzas de costes laborales y cotizaciones o, en su caso, se modulen para las empresas más vulnerables. Medidas tales como las subidas acumulativas del salario mínimo interprofesional (SMI) o una futura reducción de jornada sin variación salarial elevarían el peso de los costes laborales en las empresas españolas en general y en las pymes en particular.

Cabe destacar el escenario en que se han producido estas alzas de costes laborales: han sido simultáneas a alzas de dos dígitos en los costes totales y de los insumos y también dentro de un contexto de altos tipos de interés que, pese a suavizarse, brindan aún un entorno de financiación costosa.

Los costes totales acumulan un alza del 24,5% desde la prepandemia

Las empresas no sólo transitan por una elevada subida del componente laboral: los costes operativos de las pymes son un 24,5% mayores que a cierre de 2019, inmediatamente antes de declararse la pandemia.

En el caso de los costes operativos, durante los 12 últimos meses, la evolución fue muy similar en los tres tamaños de empresa -con aumentos del 1,2% en las microempresas, del 1,1% en el conjunto de las empresas pequeñas y del 1,3% en las medianas-.

Si te toma un periodo más extenso sí que se evidencian diferencias por tamaño de empresa. Considerando el último bienio, se observa que las microempresas acusaron un aumento del 1,2% en sus costes operativos, frente a los descensos del 0,7% y 04% en los costes operativos del colectivo de empresas pequeñas y medianas, respectivamente.

Los insumos cuestan un 34,9% que a cierre de 2019

Dentro de los insumos se registran diferentes evoluciones. Los precios medios de los bienes intermedios y de la energía continúan mostrando caídas interanuales, aunque cada vez de menor magnitud e influidas por el efecto escalón. En los componentes de bienes de equipo y de consumo sus precios medios aumentan, aunque a menor ritmo.

El precio medio de la energía se redujo (-1,1%) por octavo trimestre consecutivo a cierre de 2024, pero sigue siendo un 77,8% más alto que en el último trimestre prepandemia, el último de 2019.

Los productos intermedios registran bajadas en los últimos siete trimestres, del 0,9% en a cierre de 2024, pero siguen un 27,7% por encima del cierre de 2019.

Los bienes de equipo fueron el componente de los insumos con mayor incremento interanual en el cuarto trimestre del año pasado, con un 1,8%. Frente a 2019, el alza es, en este caso, del 14,5%.

El coste de los insumos procedente de los bienes de consumo subió un 0,4% en el último trimestre de 2024, pero su incremento acumulado frente a la referencia prepandemia es del 29,4%.

Con todo, y pese a que el promedio ponderado de los cuatro grupos retrocede un 0,2%, la subida del coste conjunto de los insumos es del 34,9% frente al último trimestre anterior a la crisis sanitaria.

Mientras, el coste de los servicios ha anotado un alza del 6,9% frente a 2019, siendo más gravoso para las microempresas (+7,4%) que para las medianas (+6,3%).

Financiación más costosa que a cierre de 2022

La relajación de la política monetaria por parte del Banco Central Europeo ha derivado en que el tipo medio de interés del cuarto trimestre objeto de estudio en el informe de CEPYME, del 4,26%, sea el más reducido desde marzo de 2023, algo que ha beneficiado a los tres tamaños de pymes. No obstante, estos tipos de financiación siguen siendo más altos que los que había a cierre de 2022.

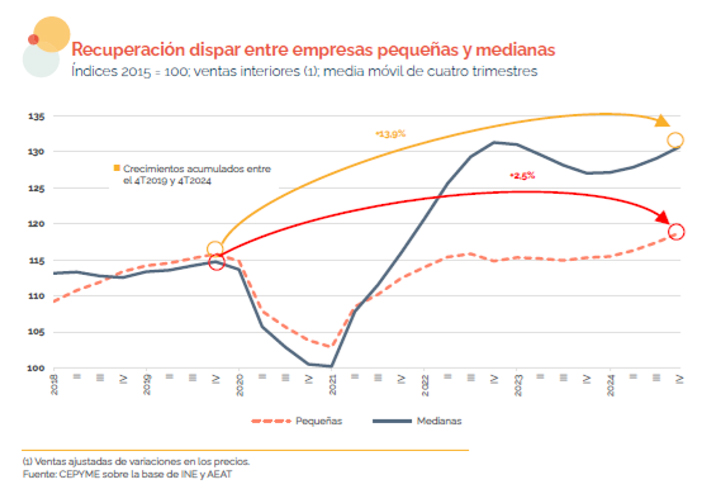

Crece el volumen de ventas

Las ventas de las pymes se incrementaron un 5,4% en el cuarto trimestre, sellando el mayor incremento de los últimos siete trimestres. Además, si se computan las ventas corregidas de las variaciones de los precios, se aprecia un aumento interanual del 4,6%, que supone el mejor resultado desde diciembre de 2022.

Abunda el informe en el cálculo de la evolución del volumen de ventas de las pymes a partir de medias móviles de cuatro trimestres, que suavizan las variaciones: la subida de las ventas de las pymes fue del 6,2% respecto al de cierre de 2019, siendo del 4,5% en las pequeñas empresas y del 4,8% en las medianas.

Si se observa la variación desde el último trimestre de 2019, sí se detectan diferentes comportamientos: los volúmenes vendidos por las empresas pequeñas son un 2,5% mayores que en la prepandemia, frente al 13,9% más en las medianas.

Los datos vuelven a constatar las mayores dificultades de las pymes, que sufren más los impactos negativos de costes o carestía de la financiación y resurgen menos ante los vientos a favor en los precios o las ventas.

Las microempresas aportaron el 4% del empleo creado en 2024

Los datos que compendia el Indicador CEPYME evidencian un crecimiento del empleo más débil cuanto menor es el tamaño medio de la empresa, lo que justifica la preocupación por las mayores cargas laborales, fiscales o burocráticas que se suman al engrosamiento de los costes operativos.

El incremento del empleo fue del 0,8% interanual en las microempresas, alejado de las subidas del 3,2% en las medianas y pequeñas y del alza del 6,5% en las grandes empresas. De ahí que, de los 640.600 empleos asalariados creados por el sector privado en 2024, un 66,4% provengan de las grandes empresas (425.400 empleos), mientras que del tercio restante que aportó el conjunto de pymes (215.200) el más de un millón de empresas con asalariados aportó 27.500 empleos (el 4% del total).

Hay 11.300 microempresas menos que antes de la pandemia

Aunque el número de pymes apenas ha variado a lo largo de los últimos cinco años, cuando se desagrega por segmentos se observan distintas realidades.

La cantidad de microempresas cayó un 1% en el último lustro, mientras el número de empresas pequeñas subió un 9,8%; el de medianas, un 8,7%; y el de las grandes, un 19,5%. Traducidas estas variaciones a cantidades absolutas, revelan una desaparición de 11.300 microempresas desde 2019, frente al crecimiento en 15.300 del parque de firmas pequeñas, a las 2.200 compañías medianas más en ese periodo y al aumento de 954 grandes empresas.

El indicador se mantuvo estable en todos los trimestres de 2024

El Indicador CEPYME sobre la Situación de la Pyme se mantuvo estable entre los 5,6 y los 5,8 puntos durante todos los trimestres de 2024.

Descargar Indicador CEPYME sobre la Situación de la Pyme

METODOLOGÍA: CEPYME elabora un indicador sintético con el fin de analizar la situación real de la pyme y medir las variables económicas que repercuten en su salud y su viabilidad a medio plazo. El indicador CEPYME sobre la Situación de las Pymes toma en consideración 15 variables económicas de la empresa y de la situación económica que, agrupadas en cinco bloques (actividad, costes, crédito, solvencia y competitividad), dan una imagen completa de la viabilidad real de la empresa española.